Анализ основных технико-экономических показателей предприятия

(1.2.7)

(1.2.7)

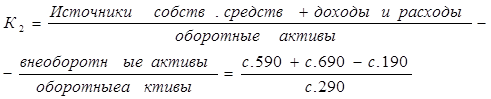

) Коэффициент обеспеченности собственными оборотными средствами. Данный коэффициент определяется как отношение разности собственного капитала, включая фонды потребления и резервы предстоящих расходов и платежей, и фактической стоимости внеоборотных активов к фактической стоимости находящихся у организации оборотных средств в виде запасов, налогов по приобретенным ценностям, денежных средств, дебиторских задолженностей, краткосрочных финансовых вложений и прочих оборотных активов.

(1.2.8)

(1.2.8)

) Коэффициент обеспеченности финансовых обязательств активами:

. (1.2.9)

. (1.2.9)

) Коэффициент абсолютной ликвидности (к4):

. (1.2.10)

. (1.2.10)

) Коэффициент движимости - коэффициент доли оборотных средств в активах:

![]() . (1.2.11)

. (1.2.11)

Финансовая устойчивость - это способность предприятия функционировать и развиваться сохраняя равновесие своих активов и пассивов, платежеспособность и инвестиционную привлекательность в долгосрочной перспективе.

Это показатель стабильности финансового положения, обеспечиваемый достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники используются лишь в тех пределах, в которых предприятие может обеспечить их полный и своевременный возврат.

При анализе финансовой устойчивости необходимо руководствоваться следующими принципами:

· достаточная доля собственного капитала в составе источников финансирования индивидуальна для каждого предприятия и в каждом конкретном периоде. Она не может быть оценена с помощью каких - либо нормативных значений;

· достаточная доля собственного капитала в составе источников финансирования - это не максимально возможная величина, а разумная, определяемая целесообразным сочетанием заемных и собственных источников, соответствующим структуре активов.

С целью оценки степени финансовой устойчивости применяется ряд коэффициентов.

) Коэффициент финансовой автономии:

![]() , (1.2.12)

, (1.2.12)

где ВБ - валюта баланса.

) Коэффициент финансовой неустойчивости:

![]() (1.2.13)

(1.2.13)

) Коэффициент маневренности собственного капитала:

(1.2.14)

(1.2.14)

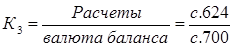

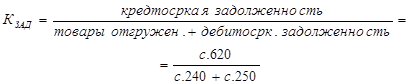

) Коэффициент соотношения дебиторской и кредиторской задолженности:

(1.2.15)

(1.2.15)

На основании бухгалтерских балансов за пять лет составим таблицу исходных данных (таблица 1.2.13) для расчёта вышеперечисленных показателей.

Таблица 1.2.13

Исходные данные для анализа финансового состояния за 2007-2011 годы (млн. руб.)

|

Строка № |

2007 |

2008 |

2009 |

2010 |

2011 |

|

190 |

133221 |

153565 |

186150 |

218474 |

160976 |

|

250 |

12 |

10 |

9 |

42 |

1 |

|

240 |

1261 |

2073 |

8717 |

9506 |

8709 |

|

270 |

71 |

79 |

83 |

63 |

63 |

|

260 |

1261 |

2073 |

2564 |

1607 |

758 |

|

290 |

14155 |

17683 |

21509 |

20797 |

18059 |

|

590 |

45223 |

40782 |

49795 |

58449 |

41144 |

|

690 |

13978 |

14537 |

14328 |

17337 |

19420 |

|

620 |

38284 |

11149 |

10366 |

12114 |

13038 |

|

624 |

98 |

89 |

89 |

79 |

98 |

|

700 |

147376 |

171248 |

207659 |

239271 |

179035 |

Немного больше по теме

Понятие и функции финансов в рыночной экономике

Понятие

и функции финансов в рыночной экономике

...