Проблемы реализации бюджетной политики Республики Казахстан

Таким образом, процесс выравнивания бюджетной системы, осуществляемый в настоящее время, несомненно, нуждается в совершенствовании методологии взаимоотношений внутри бюджетной системы. На наш взгляд, эффективное управление бюджетными ресурсами в соответствии с проводимой бюджетной политикой должно ориентироваться на реализацию общих целей, стоящих перед бюджетной системой страны: воздействие на экономический рост и занятость, обеспечение экономических и политических функций государства [72,с.9].

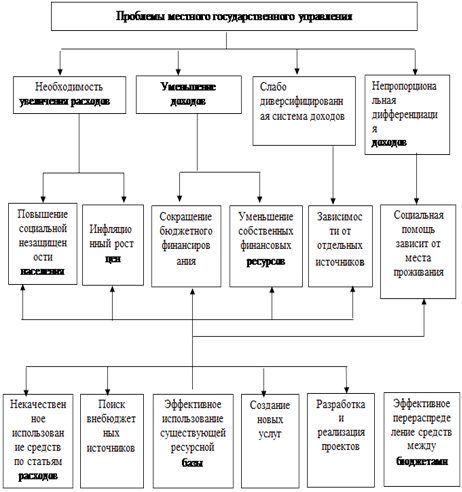

Еще одна проблема при оценки степени децентрализации связана с агрегированием. Значительная дифференциация доходных возможностей бюджета приводит к тому, что даже если для консолидированного бюджета степень финансовой независимости органов власти велика, при рассмотрении каждого из бюджетов местных органов власти в отдельности может оказаться, что относительно независимы лишь несколько административных единиц, в то время как для прочих доля собственных доходов незначительна. Наиболее распространенными количественными показателями при оценки степени децентрализации являются доля расходов и доходов нижестоящих бюджетов в доходах и расходах консолидированного бюджета страны. Значения этих показателей, рассчитанные для Республики Казахстан, свидетельствуют о наличии децентрализации расходных и доходных полномочий (см.рис. 7).

Рисунок 7 - Дерево проблем в управлении бюджетными ресурсами органов местного управления

По рисунку 8 можно сделать вывод, что генеральной целью местного государственного управления является формирование многовариантного ресурсного обеспечения их деятельности. Включающего в себя следующие направления:

экономия расходов по статье бюджетной классификации, предусмотренные законодательством страны.

увеличение доходов путем эффективного использования существующей ресурсной базы и оказания услуг;

формирование альтернативных источников финансирования бюджета в целом с помощью разработки региональных инвестиционных проектов и эффективного перераспределения финансовых ресурсов между нижестоящими уровнями местных органов власти.

Качественный анализ показывает, что нормативно-правовое регулирование большей части бюджетных функций осуществляется центром. Роль государственных органов власти на уровне республики в предоставлении бюджетных услуг в Казахстане гораздо значительней, чем может показаться, судя по доле конечных расходов, исполняемых из государственного бюджета.

Однако эти показатели не учитывают ни степень самостоятельности региональных органов власти при выборе собственной политики расходов (доли собственных доходов в доходах местных бюджетов областей и городов Астана и Алматы). На основании того, что доля несвязанных расходов составляет до 70%, а собственные доходы только 45% всех доходов можно утверждать, что в Казахстане расходы децентрализованы значительно сильнее, чем доходы, что характерно для стран с переходной экономикой [73, с. 7].

Анализ результатов действующего механизма межбюджетных отношений наглядно показывает, что стремление регионов к финансовой самостоятельности не стимулируется, встречные финансовые потоки бюджетных средств возрастают. Помимо субвенций и целевых трансфертов из республиканского бюджета выделяются бюджетные кредиты областям с заведомо низкой вероятностью их возврата. Становится очевидным, что необходим принципиальный подход к разработке среднесрочной модели межбюджетных отношений. Актуальность, научная и прикладная значимость проблемы в том, что используемый в настоящее время в Республике Казахстан подход к распределению республиканской финансовой помощи между региональными бюджетами заключается в покрытии разницы между оценкой бюджетных доходов и оценкой бюджетных потребностей регионов на планируемый год из средств республиканского бюджета [74,с.54].

региональный экономический программа финансирование

Немного больше по теме

Пути повышения эффективности использования оборотных активов

В

современных экономических условиях эффективное функционирование предприятия

любой организационно-правовой формы вне зависимости от видов деятельности

является обязательным условием его существования, деятельность любого

предприятия должна быть рентабельна и целью любого производства является

получение прибыли. Достижение этой цели зависит от очень большого числа

факторов и связ ...