Система показателей финансовой эффективности

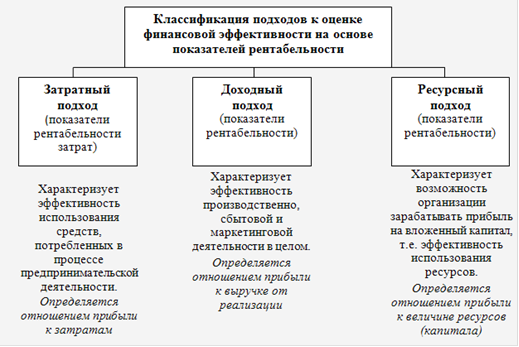

Рисунок 2.1 - Классификация подходов к оценке финансовой эффективности на основе показателей рентабельности

С точки зрения выбора показателя прибыли, используемого при расчетах, интерес представляют показатели прибыли отчетного периода, прибыли от реализации товаров, прибыли от других видов деятельности (инвестиционной и финансовой) и чистой прибыли. При этом необходимо учитывать, что выбранный показатель прибыли должен соответствовать, то есть быть логически сопоставимым рассчитываемому показателю рентабельности. Необходимо также учитывать, что в знаменателе показателя рентабельности числовые значения данных могут браться на конкретную дату, например, на конец отчетного периода или же в качестве среднеарифметической величины, поэтому следует обеспечить сопоставимость анализируемых данных. Таким образом, можно использовать любой способ расчета показателей рентабельности, главное обеспечить сравнимость рассчитываемых показателей, иначе с методологической точки зрения результаты анализа рентабельности как частного анализа эффективности будут некорректными [24, с.43].

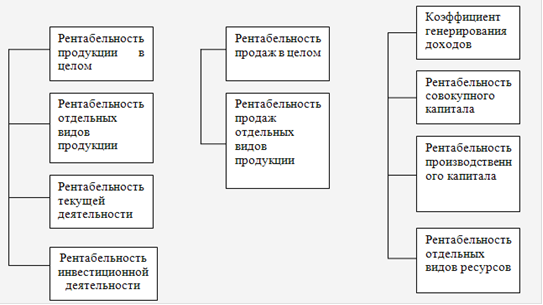

Далее рассмотрим подробнее классификацию показателей рентабельности, представленную на рисунке 2.1.

Показатели, базирующиеся на затратном подходе, уровень которых определяется соотношением прибыли с затратами. Они характеризуют эффективность использования средств, потребленных в процессе производства или осуществления других видов деятельности.

В эту группу включают показатели рентабельности продукции, рентабельности текущей деятельности, рентабельности инвестиционной деятельности и отдельных инвестиционных проектов.

Наиболее распространенным показателем данной группы является показатель рентабельности продукции. Его также называют коэффициентом окупаемости (покрытия) затрат. Он показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции, то есть степень выгодности производства продукции [24, с.44].

Коэффициент окупаемости затрат может рассчитываться как в целом по организации, так и по отдельным его подразделениям, а также по отдельным видам продукции.

Коэффициент рентабельности продукции часто применяется для определения эффективного ассортимента. Организации ориентируются на показатель рентабельности продукции как основной критерий планирования производственной программы, считая, что чем выше рентабельность у продукта, тем лучше. Однако данные, полученные на основе этого коэффициента, следует интерпретировать с осторожностью. Высокая либо низкая рентабельность тех или иных видов продукции может сложиться в результате некорректного распределения косвенных (накладных) расходов между отдельными видами продукции, так как лишь прямые расходы можно четко соотнести с произведенной продукцией, а накладные будут распределяться со значительной долей условности.

Еще один показатель, рассчитываемый по затратному методу - это рентабельность текущей деятельности. Он определяется только в целом по организации. Этот показатель полнее, чем предыдущий, характеризует окупаемость текущих затрат, поскольку при его расчете учитываются прочие доходы и расходы по текущей деятельности (полученные и выплаченные штрафы и пени, потери от уценки и недостачи товарно-материальных ценностей, доходы от операционной аренды, убытки от списания дебиторской задолженности и т. д.) [24, с.44].

Немного больше по теме

Последствия олигополистической конкуренции

олигополистический конкуренция экономический рынок

На современном этапе такая модель рынка как олигополистическая

конкуренция заслуживает пристального внимания со стороны учёных и широкой

общественности, так как эта модель рынка постепенно образует ядро современной

структуры рынков (в большинстве основных отраслей промышленности, за

исключением новейших), имеющее перспективы к дальн ...