Система показателей финансовой эффективности

При этом вопрос о выборе между прибылью и денежными потоками не стоит, так как полную и ясную картину можно получить только при совместном рассмотрении всех коэффициентов.

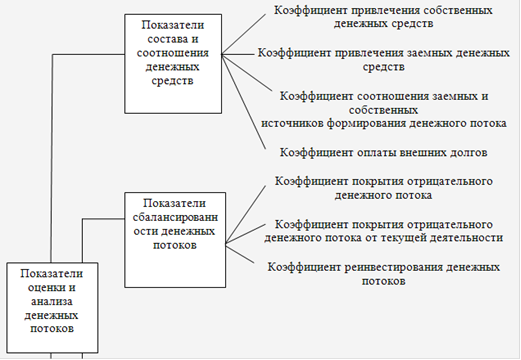

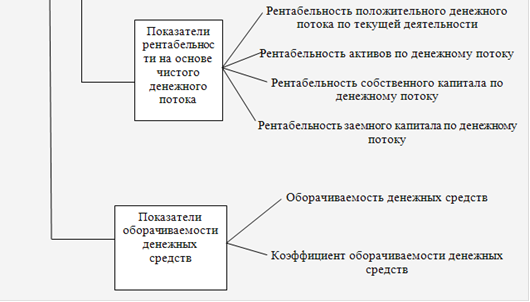

Рисунок 2.2 - Показатели оценки и анализа денежных потоков

Показатели денежного потока в значительной степени дополняют оценку финансовой эффективности деятельности организации. Особенно это важно, когда рентабельно работающая организация не имеет положительных денежных потоков и испытывает трудности с платежеспособностью.

Еще одним важным подходом к оценке финансовой эффективности деятельности организации является рассмотрение и анализ финансового состояния организации.

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, которые отражают наличие и размещение средств, реальные и потенциальные финансовые возможности [24, с.51].

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Важнейшей характеристикой текущего финансового положения организации является ее способность своевременно оплачивать свои разнообразные обязательства. Эта способность, или ликвидность, зависит от степени соответствия величины имеющихся платежных ресурсов величине краткосрочных долговых обязательств.

Анализ ликвидности баланса позволяет установить степень реализуемости его актива, то есть превращение имущества в наличные деньги и погашаемость пассива баланса путем оплаты срочных обязательств. Если реализуемые активы дают суммы, достаточные для погашения обязательств, то баланс будет ликвидным, а организация - платежеспособной. И наоборот. Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Деловая активность организации в финансовом аспекте проявляется в скорости оборота ее капитала. От скорости оборота капитала зависит:

величина авансированного капитала в бизнес, необходимая для достижения запланированных объемов деятельности и успешного функционирования организации;

потребность в дополнительных источниках финансирования; сумма операционных затрат, связанная с обслуживанием запасов товарно-материальных ценностей и их хранением;

величина уплачиваемых налогов;

относительная величина постоянных расходов;

размер прибыли и доходность активов и собственного капитала предприятия. Следовательно, индикаторы деловой активности (коэффициенты оборачиваемости и продолжительность одного оборота) имеют большое значение при анализе финансовой эффективности деятельности организации.

Как считает Савицкая Г.В., показатели оборачиваемости капитала характеризуют степень интенсивности его использования, ведь эффект от ускорения оборачиваемости капитала выражается не только в том, больше или меньше предприятие произвело (реализовало) продукции на рубль вложенного капитала, а прежде всего в том, сколько прибыли оно дополнительно получило за счет ускорения оборачиваемости капитала. Как известно, увеличение прибыли за счет ускорения оборачиваемости капитала происходит при условии, если к исходной денежной форме он возвращается с приращением, т.е. когда производится рентабельная продукция. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала. Следовательно, скорость оборота капитала выступает в качестве мультипликатора, который может способствовать как повышению, так и снижению доходности [31, с.28].

Немного больше по теме

Повышение эффективности нормирования труда рабочих-сдельщиков предприятия на примере ОАО Горынский агрокомбинат

Для

эффективного функционирования современного производства основанного на

применении сложной техники и технологий, необходима четкая организация

трудового процесса, применение прогрессивных норм и нормативов, являющих

основой не только организации планирования труда на рабочих местах, но и

организации производственных процессов в управлении производством. Соответствие

форм орга ...