Анализ основных технико-экономических показателей предприятия

Проанализируем динамику себестоимости реализации товаров продукции, работ и услуг и сведем ее в рисунок 1.4 и 1.5

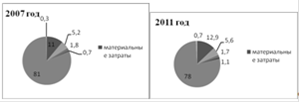

Рисунок 1.2.3 - Фактическая структура затрат на предприятии за 2007 и 2011 годы

Как видно из таблицы 1.2.3 и рисунка 1.2.3,фактические затраты предприятия на протяжении пяти лет снизились на 47468 млн. рублей и составили 45694 млн. рублей. В процентном соотношении это снижение произошло на 49% по отношению к 2007 году. Изменилась несколько и структура затрат: повысилась доля материальных затрат, заработной платы, снизилась доля отчислений на социальные нужды в связи с реорганизацией предприятия, а доля амортизации основных средств, топлива и прочих затрат увеличилась, (рисунок 1.2.3).

Анализ прибыли и рентабельности

Финансовые результаты деятельности предприятия характеризуются суммой полученной им прибыли и уровнем рентабельности.

Прибыль - это конечный положительный финансовый результат хозяйственной деятельности предприятия, определяемый как разность между совокупными доходами (после уплаты налогов и отчислений из выручки в бюджетные и внебюджетные фонды) и совокупными расходами отчетного периода.

Значение прибыли обусловлено тем, что, с одной стороны, она зависит от качества работы предприятия, повышает экономическую заинтересованность его работников в наиболее эффективном использовании ресурсов, а с другой - она служит важнейшим источником формирования государственного бюджета.

Рентабельность - это относительный показатель, характеризующий уровень доходности предприятия.

Рентабельность работы предприятия определяется прибылью, которую оно получает. Показатели рентабельности отражают, насколько эффективно предприятие использует свои средства в целях получения прибыли. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности:

Рентабельность продукции - отношение (чистой) прибыли к полной себестоимости.

= ЧП/Себестоимость *100%.

Рентабельность основных средств - отношение (чистой) прибыли к величине основных средств.= ЧП/Основные средства *100%.

Рентабельность продаж - прибыли от продаж к выручке.

= Прибыль от продаж/Выручка *100%.

Рентабельность персонала - отношение (чистой) прибыли к среднесписочой численности персонала.

= Чистая прибыль/Среднесписочная численность*100%.

Коэффициент базовой прибыльности активов - отношение прибыли до уплаты налогов и процентов к получению к суммарной величине активов.

= EBIT/Активы*100%.

Рентабельность активов (ROA) - отношение операционной прибыли к среднему за период размеру суммарных активов.

= Операционная прибыль/Активы*100%.

Рентабельность собственного капитала (ROE) - отношение чистой прибыли к среднему за период размеру собственного капитала.

= Чистая прибыль/Собственный капитал*100%.

Рентабельность инвестированного, перманентного капитала (ROIC) - отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу.

ROIC = Чистая прибыль + (1-Ставка налога на прибыль) /

Инвестированный капитал *100%

В частном случае, при использовании в качестве инвестированного капитала заемных средств

= (Чистая прибыль + сумма % по заемному капиталу * (1-ставка

Немного больше по теме

Прибыль как элемент издержек

долгосрочный

Актуальность

темы связана с тем, что в условиях перехода России к рыночной экономике вопрос

об издержках предприятия и минимизация их становится более актуальным. Рыночная

экономика побуждает каждое предприятие наиболее эффективно использовать свои

возможности для получения прибыли. Этим объясняется актуальность данной работы.

Отмечая

отрицательные стороны, необхо ...