Анализ основных технико-экономических показателей предприятия

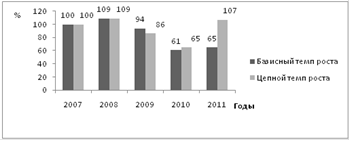

На основании данных таблицы 1.2.1 составим диаграмму, которая будет отражать темпы роста и проанализируем результаты работы предприятия за пять сопоставимых периодов с 2007 по 2011 года (рисунок 1.2.2).

Рисунок 1.2.2 - Темпы роста выручки от реализации товаров, продукции, работ и услуг

Как известно, источниками образования прибыли являются доходы, получаемые предприятием за выполненные грузовых и пассажирских перевозок, а также от подсобно-вспомогательной деятельности, и, кроме того экономии от сокращения расходов.

Из таблицы 1.2.1 и рисунка 1.2.2 видно, что за пять лет выручка от реализации товаров, продукции, работ и услуг снизилась на 99943 млн. руб. В 2008 г. наблюдается самый высокий темп роста, как базисный, так и цепной, это свидетельствует о значительном повышении выручки от реализации продукции, товаров, работ и услуг в сравнении с базисным годом (на 126494 млн. руб.) и предыдущим 2007 г. (на 26551млн. руб.). А в 2010наблюдается самый низкий темп роста, как базисный, так и цепной, это свидетельствует о значительном понижении выручки от реализации продукции, товаров, работ и услуг в сравнении с базисным годом (на 12007 млн. руб.) и предыдущим 2009 г. (на 93515 млн. руб.), это, скорее всего, было вызвано финансовым кризисом в РБ в 2009 году и реорганизацией предприятия в 2010-м году.

Важным показателям, характеризующим работу предприятия, является себестоимость продукции, работ и услуг. От ее уровня зависит финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования. Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Проделаем этот анализ и представим его в виде таблицы 1.6.

Таблица 1.2.3

Анализ себестоимости продукции, работ и услуг, млн. руб.

|

Элементы затрат |

2007 |

2008 |

2009 |

2010 |

2011 | |||||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

материальные затраты |

10244 |

11 |

11328 |

9,9 |

12189 |

11 |

10615 |

12 |

5881 |

12,9 |

|

затраты на оплату труда |

4920 |

5,2 |

4789 |

4,2 |

5082 |

5 |

4980 |

5,6 |

2573 |

5,6 |

|

отчисления на социальные нужды |

1722 |

1,8 |

1530 |

1,3 |

1971 |

2 |

1459 |

1,7 |

788 |

1,7 |

|

топливо |

656 |

0,7 |

591 |

0,5 |

640 |

1 |

846 |

1 |

483 |

1,1 |

|

амортизация основных средств |

75347 |

81 |

95998 |

84 |

85985 |

80 |

70090 |

79,1 |

35659 |

78 |

|

прочие расходы |

273 |

0,3 |

148 |

0,1 |

605 |

1 |

498 |

0,6 |

310 |

0,7 |

|

Полная себестоимость |

93162 |

100 |

114384 |

100 |

106472 |

100 |

88488 |

100 |

45694 |

100 |

Немного больше по теме

Последствия олигополистической конкуренции

олигополистический конкуренция экономический рынок

На современном этапе такая модель рынка как олигополистическая

конкуренция заслуживает пристального внимания со стороны учёных и широкой

общественности, так как эта модель рынка постепенно образует ядро современной

структуры рынков (в большинстве основных отраслей промышленности, за

исключением новейших), имеющее перспективы к дальн ...