Понятие и роль прибыли и рентабельности организации

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности организации и не связанным с реализацией продукции, основных средств, иного имущества организации, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям, долгосрочным и краткосрочным финансовым вложениям, сдаче имущества в аренду. [24, С.15-16].В состав внереализационных прибылей (убытков) также входят сальдо полученных и уплаченных штрафов, пени, неустоек других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством), другие доходы и расходы (убытки, потери).[10]

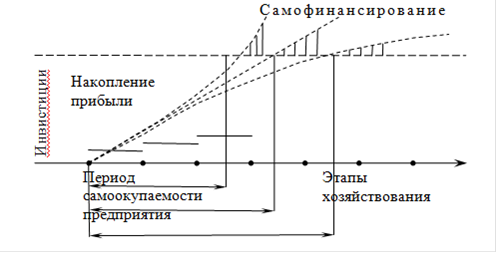

Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности организации, как результат ее деятельности, эффективного осуществления своих функций по обеспечению потребителей необходимыми товарами в соответствии с имеющимся спросом на них. Целью организации меняются в зависимости от периода: в долгосрочном периоде это будет достижение максимальной прибыли, в краткосрочном - необходимой прибыли при определенных объемах деятельности, и во все периоды - обеспечение конкурентоспособности организации, самофинансирования и самоокупаемости при котором происходит накопление прибыли (рисунок 1.1). У каждого предприятия самофинансирование происходит в разные сроки, стремительно, плавно или замедленно. По мере того как происходит расчет с инвесторами, кредиторами и потребителями [3, 71].

Рисунок 1.1 - Модели обеспечения самоокупаемости и самофинансирования в процессе реализации этапов хозяйствования

Для оценки эффективности работы организаций недостаточно использования показателя прибыли, так как наличие прибыли еще не означает, что организация работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности организации. Многие организации, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты. Поэтому для определения эффективности производства необходимо использовать относительный показатель - уровень рентабельности. Прибыль и рентабельность - тесно взаимосвязанные, но не тождественные понятия по своим аналитическим возможностям. Рентабельность целесообразно рассматривать с двух позиций - как объективную экономическую категорию и как качественный показатель для реальной оценки уровня прибыльности организации.

Показатели рентабельности отражают доходность организации с различных позиций и группируются в соответствии с интересами участников экономического процесса. Они являются важными характеристиками факторной среды формирования прибыли и дохода организации. По этой причине они служат обязательными элементами сравнительного анализа и оценки финансового состояния организации. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. В любом определении рентабельность будет означать процентное отношение суммы полученной (ожидаемой) прибыли к одному из показателей: объему товарооборота, расходам на реализацию, средней стоимости основных и оборотных средств, фонду оплаты труда.

В экономической теории применяется несколько определений категорий рентабельности:

) прибыльность,

) отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение,

) сопоставление результатов хозяйственной деятельности с затратами или ресурсами,

) интегральный показатель, обобщающий другие показатели эффективности.

Значимость коэффициента рентабельности определяется интересом к нему не только работников одной организации, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков. Для коллектива организации высокий уровень рентабельности означает укрепление финансового положения, а, следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев - это информация о результатах применяемой тактики и стратегии о целесообразности ее корректировки. Для собственников (акционеров и учредителей) - означает прибыльность их паевых и учредительских взносов в составе общих вложений, рост интереса к организации других потенциальных акционеров, цена акций в этом случае тоже возрастает. Для кредиторов и заемщиков денежных средств-означает реальность получения процентов по обязательствам, снижения риска невозврата заемных средств, платежеспособность клиента и возможности для дальнейшего его развития. Динамика рентабельности изучается также налоговыми службами, фондовыми биржами, профессиональными ассоциациями.

Немного больше по теме

Повышение экономической эффективности деятельности ИП Дудаков А.В.

Теоретические аспекты экономической эффективности

...