Система показателей рентабельности деятельности в сфере услуг

![]() , (1.19)

, (1.19)

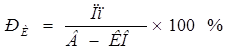

где РС.З.С - рентабельность совокупных вложений капитала, %;

ПЧ. - чистая прибыль, млн р.

РЗ.С. - расходы, связанные с привлечением средств на заемной основе, млн р.

ИК - величина совокупного используемого капитала на определенную дату (средняя величина), млн р.

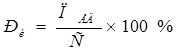

Рентабельность инвестиций (РИ) определяется по формуле:

, (1.20)

, (1.20)

где РИ - рентабельность инвестиций, %;

ПП - прибыль отчетного периода, млн р.;

В - величина валюты баланса средняя за период, млн р.;

КО - величина краткосрочных обязательств на определенную дату (средняя за период), млн р

Рентабельность изделия (услуги) (Р И.) определяется по формуле:

, (1.21)

, (1.21)

где РИ - рентабельность изделия (услуги), %

ПЕД - прибыль, остающаяся в распоряжении организации, млн р.;

С - себестоимость изделия (услуги), млн р.

Результаты анализа показателей рентабельности целесообразно дополнить исследованием влияния факторов на их динамику, и тем самым установить причины их изменения и резервы роста.

При проведении факторного анализа показателя рентабельности продаж определяют влияние на рентабельность продаж двух факторов:

изменение выручки от реализации продукции (работ, услуг);

изменение прибыли от реализации.

Показатель рентабельности функционирующего капитала тесно взаимосвязан с рентабельностью продаж и частными показателями отдельных видов ресурсов [34, с. 490]:

Ф.К = R Т (1:ФО + 1:КОБ), (1.22)

где R Ф.К - рентабельность функционирующего капитала, %;Т - рентабельность продаж, %;

ФО - фондоотдача, р.;

КОБ - оборачиваемость оборотных средств, раз.

Для оценки деятельности организации важнейшее значение имеет показатель рентабельности производственных активов. Этот показатель может служить ориентиром для изучения спроса на продукцию.

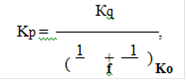

Рентабельность производственных средств определяется как отношение прибыли отчетного периода к средней стоимости основных производственных средств и материальных оборотных средств. Этот же показатель можно оценить и по прибыли, остающейся в распоряжении предприятия. На изменение рентабельности производственных средств влияют изменения уровня фондоотдачи и оборачиваемости материальных оборотных средств, а также рентабельности (доходности) объема реализованной продукции. Для определения количественного влияния этих факторов В.И. Стражев [2, с.159] рекомендует следующую формулу:

где Кр - общая рентабельность производственных средств, %;

Кq - рентабельность (доходность) реализованной продукции, %;- фондоотдача, р.;о - оборачиваемость материальных оборотных средств, раз.

Для того чтобы организация могла эффективно осуществлять свою деятельность и развиваться, необходима четкая стратегия ее развития, а также стратегия финансирования данного развития (собственные и заемные источники).

В основе стратегии развития лежит стратегия роста прибыли. Она формируется:

на основе данных анализа использования прибыли в прошлых периодах

на основе оценки потребности прибыли на текущий период и в перспективе;

на базе принятых управленческих решений о стратегии развития организации (данные решения реализуются в конкретных инвестиционных проектах).

Резервы роста прибыли - это используемые возможности организации, возможность уменьшения издержек производства и реализации продукции (услуг).

Немного больше по теме

Проблемы и пути бюджетного регулирования экономики региона (на примере Акмолинской области)

Актуальность

темы исследования. В условиях рыночной экономики в РК роль бюджета как

распределительных денежных отношений, обеспечивающих формирование устойчивых

прямых и обратных связей хозяйственного механизма. До начала экономической и

политической реформы в Республике Казахстан системные вопросы косвенного, в том

числе бюджетного, воздействия на региональную экономику, не иссле ...