Система показателей рентабельности деятельности в сфере услуг

Наиболее распространенными показателями в практике отечественных организаций являются:

рентабельность продукции (работ, услуг) - определяется как отношение прибыли организации (прибыли от реализации или чистой прибыли) к себестоимости продукции (работ, услуг);

рентабельность изделия (услуги) - определяется как отношение прибыли закладываемой в цену изделия (услуги), к себестоимости изделия (услуги).

Кроме того, организация может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции (работ, услуг).

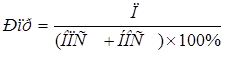

Рентабельность производства (РПР ) определяется по формуле:

, (1.11)

, (1.11)

где ПП - прибыль организации, млн р.;

ОПС - среднегодовая стоимость основных производственных средств, млн р.;

НОС - нормируемые оборотные средства, млн р

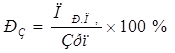

Рентабельность реализованной продукции (работ, услуг) определяется по формуле:

, (1.12)

, (1.12)

где ПР.П. - прибыль от реализации продукции (работ, услуг), млн р.;

ЗРП - затраты на реализации продукции (работ, услуг), млн р

Она показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производства и реализацию продукции (работ, услуг). Она может рассчитываться в целом по организации, отдельным ее подразделениям и видам услуг

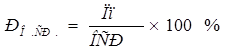

Рентабельность продаж (оборота) (РО) определяется по формуле:

![]() , (1.13)

, (1.13)

где РО - рентабельность продаж (оборота), %;

В - выручка от реализации продукции (работ, услуг), млн р

Рентабельность продаж характеризует эффективность предпринимательской деятельности, т.е. сколько прибыли имеет организация с рубля продаж. Широкое применение этот показатель получил в рыночной экономике.

Рентабельность собственного капитала (РС.К.) определяется по формуле

![]() , (1.14)

, (1.14)

где РС.К - рентабельность собственного капитала, %;

П Ч - прибыль, остающаяся в распоряжении организации, млн р.;

СК - величина собственного капитала на определенную дату (средняя за период), млн р

Рентабельность инвестированного капитала (РИ К) определяется по формуле:

![]() , (1.15)

, (1.15)

где РИ.К - рентабельность инвестированного капитала, %;

ПП - прибыль организации, млн р.; ИК - средний инвестированный капитал, млн р

Рентабельность основных средств (РОСР.) определяется по формуле:

, (1.16)

, (1.16)

где РО.СР - рентабельность основных средств, %; ПП - прибыль организации, млн р.; ОСР - стоимость основных средств, млн р

Рентабельность заемных средств (РЗ.С ) определяется по формуле:

![]() , (1.17)

, (1.17)

где РЗ.С. - рентабельность заемных средств,%;

ПЗ.П. - плата за пользование заемными средствами, млн р.;

ЗС - средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), млн р

Рентабельность активов (РА.) определяется по формуле:

![]() , (1.18)

, (1.18)

где РА - рентабельность активов, %;

ПЧ. - чистая прибыль, млн р.;

СА - величина активов на определенную дату (средняя величина), млн р. Рентабельность совокупных вложений капитала (РС.В.К .) определяется по формуле:

Немного больше по теме

Прибыль и рентабельность сельскохозяйственного предприятия

В России сельское хозяйство находится далеко не в лучшем

состоянии, хотя и в последнее время принимается множество мер по его подъему,

сельское хозяйство является важной отраслью экономики каждой страны. Страну

нельзя назвать успешной в экономическом плане, если она не может обеспечить

себя продовольствием, показать свою независимость в сфере сельского хозяйства.

Агропромышленная ...