Экономическая природа прибыли в сфере услуг, ее виды, источники образования и методика анализа

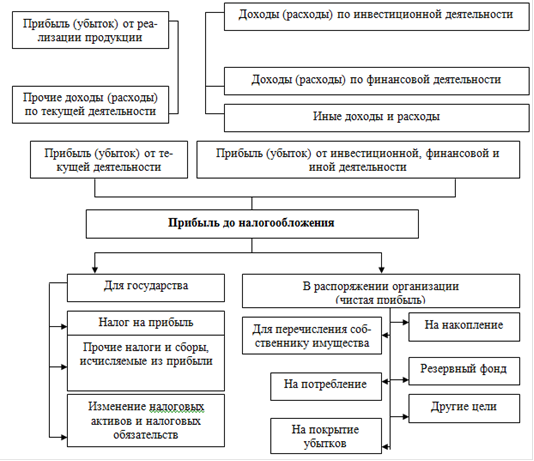

Емким информационным показателем, обобщающим приведенные характеристики финансовых результатов организации, является прибыль до налогообложения. Прибыль до налогообложения представляет собой сумму финансовых результатов от реализации продукции (товаров, работ, услуг), прочих доходов по текущей деятельности и прибыли (убытков), полученных от инвестиционной, финансовой и иной деятельности. При этом прибыль (убыток) от реализации услуг определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и себестоимостью реализованных услуг, а также налогов и сборов, исчисляемых из выручки от реализации услуг.

Рисунок 1.1 - Общая схема формирования и распределения прибыли с 1 января 2012 года [9]

С 01.01.2012 года в Республике Беларусь постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 введен новый типовой план счетов бухгалтерского учета [8] и затем постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102 утверждена Инструкция по бухгалтерскому учету доходов и расходов [9]. Данная инструкции применяется для учета финансовых результатов организации, а также является важнейшим источником информации факторов формирования прибыли. В соответствии с Инструкцией по бухгалтерскому учету доходов и расходов в состав доходов и расходов организации включаются доходы и расходы в зависимости от их характера, условий осуществления и направлений деятельности организации [9]:

доходы и расходы по текущей деятельности;

доходы и расходы по инвестиционной деятельности;

доходы и расходы по финансовой деятельности;

иные доходы и расходы.

Доходами по текущей деятельности являются выручка от реализации продукции, товаров, работ, услуг, а также прочие доходы по текущей деятельности.

Расходы по текущей деятельности включают в себя затраты, формирующие:

себестоимость реализованной продукции, товаров, работ, услуг;

управленческие расходы;

расходы на реализацию;

прочие расходы по текущей деятельности.

В состав доходов и расходов по инвестиционной деятельности включаются доходы и расходы, связанные с реализацией и прочим выбытием инвестиционных активов, реализацией (погашением) финансовых вложений; суммы излишков инвестиционных активов, выявленных в результате инвентаризации; суммы недостач и потерь от порчи инвестиционных активов; доходы и расходы, связанные с участием в уставных фондах других организаций и др.

В состав доходов и расходов по финансовой деятельности, включаются: проценты, подлежащие к уплате за пользование организацией кредитами, займами (за исключением процентов по кредитам, займам, которые относятся на стоимость инвестиционных активов в соответствии с законодательством); расходы, связанные с получением во временное пользование (временное владение и пользование) имущества по договору финансовой аренды (лизинга); курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, прибыль (убыток) прошлых лет по финансовой деятельности, выявленная в отчетном периоде и др.

В состав иных доходов и расходов, включаются доходы и расходы, связанные с чрезвычайными ситуациями, прочие доходы и расходы, не связанные с текущей, инвестиционной и финансовой деятельностью.

Прибыль, остающаяся в распоряжении организации (чистая прибыль), представляет собой разность между прибылью до налогообложения и налоговыми и прочими платежами за счет нее.

Алгоритм расчета чистой прибыли можно представить формулой 1.1 [11, с.214]:

ПЧ = ПН - НПРИБ. - НПР - РПР, (1.1)

где ПЧ - чистая прибыль;

ПН - прибыль до налогообложения;

НПРИБ. - налог на прибыль;

НПР - прочие налоги, сборы из прибыли;

РПР - прочие расходы и платежи из прибыли.

Исходя из представленной формулы, чистая прибыль у организаций может быть, только если суммарно прибыль от текущей, инвестиционной и финансовой деятельности превышает сумму налога на прибыль, прочих налогов, сборов, расходов и платежей из прибыли.

Немного больше по теме

Проблема рационального использования природных ресурсов Ханты-Мансийского автономного округа – Югры

рациональный природоохранный

природный ресурс

Системный

подход к природоохранной политике государства означает обеспечение единства

трех ее основных элементов - постановка целей, выбора инструментов их

реализации и учета особенностей различных системных уровней этой политики

(личность, предприятие, город, регион).

Конечная

цель (первый элемент) природоохранной политики государс ...