Теория и практика составления комбинированных стратегий

Сформируйте оптимальный портфель при условии, что максимально допустимый риск для инвестора не должен превышать 15%.

Решение:

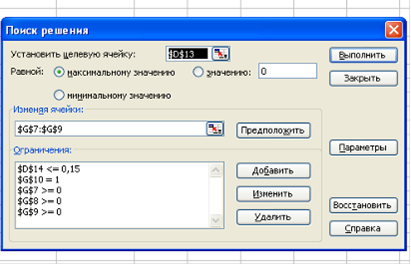

Расчет данной задачи был сделан в среде MS Excel. Для поиска ответа была использована функция «поиск решения».

Были введены следующие ограничения:

ограничение суммы весов = 1,

ограничение на каждый вес (w) › = 0, ‹ = 1,

ограничение на дисперсию портфеля = 0,15.

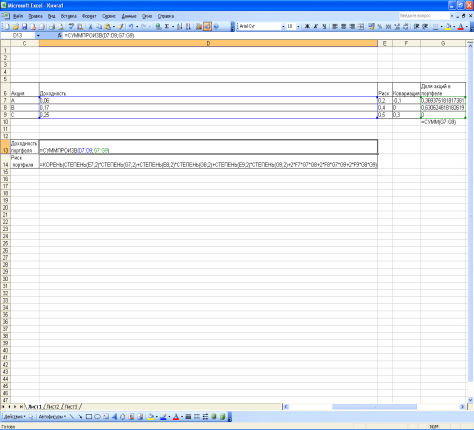

Вводим формулы:

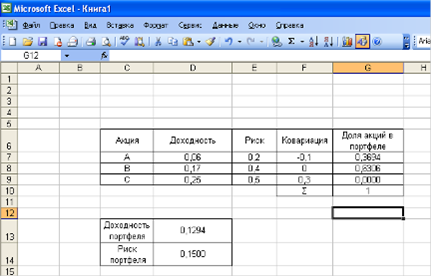

Вывод: Доходность портфеля будет равна 0,1294. Состав портфеля: А - 0,3694, В - 0,6306, С - 0.

Задача 20.

Стоимость хранения одной унции золота равна 2,00. Спотовая цена на золото составляет 450,00, а безрисковая ставка - 7% годовых. На рынке имеются также фьючерсные контракты с поставкой золота через год.

А) Определите справедливую фьючерсную цену золота исходя из заданных условий.

В) Какие действия предпримет арбитражер, если фьючерсная цена в настоящее время ниже справедливой?

С) Какие действия предпримет арбитражер, если фьючерсная цена на момент сделки будет выше справедливой?

Решение:

А) 450,00 + (7 / 100) · 450,00 + 2,00 = 483,50

Справедливая фьючерсная цена равна 483,50.

В) Если фьючерсная цена в настоящее время ниже справедливой, арбитражер будет покупать фьючерсные контракты и продавать золото.

С) Если фьючерсная цена на момент сделки будет выше справедливой, арбитражер будет продавать фьючерсные контракты и покупать золото.

Немного больше по теме

Повышение эффективности нормирования труда рабочих-сдельщиков предприятия на примере ОАО Горынский агрокомбинат

Для

эффективного функционирования современного производства основанного на

применении сложной техники и технологий, необходима четкая организация

трудового процесса, применение прогрессивных норм и нормативов, являющих

основой не только организации планирования труда на рабочих местах, но и

организации производственных процессов в управлении производством. Соответствие

форм орга ...