Анализ бюджета на примере Акмолинской области

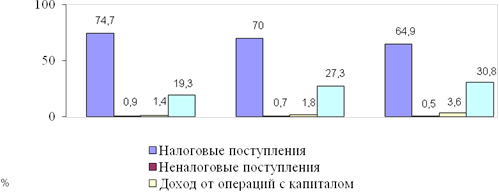

Как показывают данные таблицы 3 удельный вес налоговых поступлений значительно уменьшился с 74,7% в 2010 году, до 64,9% в 2012 году, то есть на 9,8%. В суммарном выражении налоговое поступление увеличились на 10759 млн. тенге. Сокращение налоговых поступлений и неналоговых поступлений в доход бюджета области повлияло на увеличение объемов поступлений официальных трансфертов из вышестоящих бюджетов.

Доля, которых за анализируемый период выросла на 11,5% в общем, объеме доходов бюджета области (рисунок 10).

Значительно увеличились доходы от операций с капиталом с 1,4% в 2010 году, до 3,6% в 2012 году, то есть на 2,2%, в суммарном выражении 10 139 млн. тенге, то есть в 4 раза. Среди налоговых поступлений в доход бюджета Акмолинской области наибольший удельный вес имеют индивидуальный подоходный налог и социальный налог, на долю которых приходится 42,7% в 2010 году, 56,5% в 2011 году и 49,5% в 2012 году. Здесь необходимо проследить динамику доходов Акмолинской области (см. рис.2)

Рисунок 2 - Динамика доходов Акмолинской области

На социальный налог, по данным рисунка 2 наблюдается заметное увеличение, то есть на 8,4% за анализируемый период. В структуре индивидуального подоходного налога наблюдается незначительное уменьшение, то есть на 1,6 %. Хотя в абсолютном выражении поступления по этому налогу увеличились на 3 078 млн. тенге, или в 1,4 раз (см.табл.4).

Таблица 4 - Динамика доходов бюджета Акмолинской области за 2010-2012 годы (млн.т.)

|

Наименование |

2010 |

2011 |

2012 |

Динамика (в разах) |

|

Доходы |

39 855 |

47 094 |

62 414 |

1,6 |

|

Налоговые поступления: |

29 785 |

33 056 |

40 544 |

1,4 |

|

В том числе: | ||||

|

индивидуальный подоходный налог |

7 228 |

8 486 |

10 306 |

1,4 |

|

социальный налог |

16940 |

18 082 |

20 608 |

1,3 |

|

акцизы |

392 |

431 |

544 |

1,4 |

|

неналоговые поступления |

396 |

330 |

324 |

0,8 |

|

поступления от продажи основного капитала |

575 |

862 |

2 309 |

4 |

|

поступление трансфертов |

9 098 |

12 846 |

19 237 |

2,1 |

|

Примечание: составлено автором на основе Статистического бюллетеня Министерства Финансов Республики Казахстан [19] | ||||

Таблица 4 показывают, что за анализируемый период доходы областного бюджета выросли, их налоговые поступления выросли в 1,4 раза. В частности наблюдается незначительное увеличение по индивидуальному подоходному налогу в 1,4 раза, социальный налог - 1,3 раза, акцизы - 1,4. Наблюдается значительное увеличение поступления от продажи основного капитала в 4 раза. За эти годы достигнуто определенная стабильность и эффективность исполнения бюджета.

Немного больше по теме

Приоритеты реализации стратегии инновационного развития регионального АПК

В настоящее время Россия является страной,

обеспечивающей свое экономическое развитие прежде всего за счет сырьевых

составляющих. Такая модель развития не может быть устойчивой в долгосрочной

перспективе, так как: во-первых, экономическое развитие зависит от динамики

мировых цен на энергоносители; во-вторых, усиление сырьевого сектора не

сопровождается увеличением инвестиций в реа ...