Анализ бюджета на примере Акмолинской области

Если в 2010 году поступления доходов в государственный бюджет составило 1286734 млн. тенге, то в 2012 году поступления составили 2338034 млн. тенге, то есть увеличились в 1,8 раза.

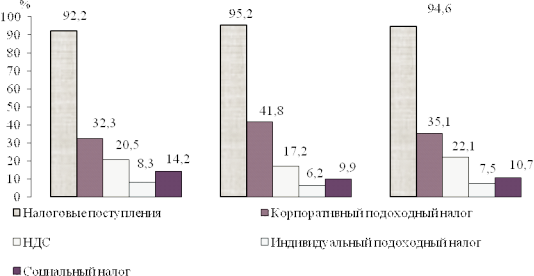

За последние три года наблюдается стабильное увеличение налоговых поступлений в государственный бюджет, что является положительным фактором (см.рис.1).

Рисунок 1 - Основные налоговые поступления в государственный бюджет

Рост поступлений в абсолютных суммах наблюдается практически по всем налогам, что говорит о функционировании юридических лиц, получении доходов физическими лицами, ростом оборотов по реализации, выпуском и импортом подакцизных товаров.

В течение последних нескольких лет проводилась работа по снижению налоговой нагрузки на экономику и совершенствованию налогового законодательства через введение норм, стимулирующих развитие конкурентоспособных высокотехнологичных производств.

Выбор принципов и методов формирования доходов местных бюджетов это наиболее сложный момент организации межбюджетных отношений. Специфические основы разделения доходных поступлений между бюджетами различных уровней можно свести к следующим принципам: экономическая целесообразность, макроэкономическая регулируемость и достаточность доходных поступлений

Доходные поступления на региональном уровне образуются двумя методами: закрепление налогов и их долевое распределение. Исходя из предложенных методов, доходные источники местных бюджетов подразделяются: местные (закрепленные) и совместные (регулирующие). При этом первые определяют самостоятельность региональной экономики, свободу действий местных органов власти в регулирование своих расходов, а вторые позволяют осуществлять государству выравнивающую функцию социально-экономического развития регионов, Для выявления особенностей формирования доходов областного бюджета Акмолинского региона, далее следует анализ динамики структуры доходов областного бюджета и рассмотрение, и сравнение изменений в структуре доходов, областного бюджета за период с 2010-2012 годы (см.табл.3).

Таблица 3 - Структура доходов бюджета Акмолинской области за 2010-2012 годы. (%)

|

Доходы |

2010 |

2011 |

2012 |

Изменения в структуре 2012 г к 2010 годы (-),(+) |

|

Доходы бюджета, всего |

100 |

100 |

100 | |

|

Налоговые поступления: |

74,7 |

70 |

64,9 |

-9,8 |

|

В том числе: | ||||

|

индивидуальный подоходный налог |

18,1 |

18 |

16,5 |

-1,6 |

|

социальный налог |

24,6 |

38,3 |

33,0 |

+8,4 |

|

акцизы |

0,9 |

0,9 |

0,8 |

-0,1 |

|

неналоговые поступления |

0,9 |

0,7 |

0,5 |

-0,4 |

|

доходы от операций с капиталом |

1,4 |

1,8 |

3,6 |

+2,2 |

|

полученные официальные трансферты |

19,3 |

27,3 |

30,8 |

+11,5 |

|

Примечание: составлено автором на основе Статистического бюллетеня Министерства Финансов Республики Казахстан [19] | ||||

Немного больше по теме

Проблемы безработицы в Республике Беларусь

Осуществляемый

в Беларуси в настоящее время переход к рыночным отношениям связан с большими

трудностями, возникновением многих социально-экономических проблем. Одна из них

- проблема занятости, которая неразрывно связана с людьми, их производственной

деятельностью. Рынок предъявляет и требует совершенно иного уровня трудовых

взаимоотношений на каждом предприятии. Однако, пока не с ...