Оценка эффективности использования оборотных активов предприятия

От состояния оборотных средств зависит успешное осуществление производственного цикла предприятия, ибо недостаток оборотных средств парализует производственную деятельность предприятия, прерывает производственный цикл и в конечном итоге приводит предприятие к отсутствию возможностей оплачивать по своим обязательствам и к банкротству.

Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От этого зависит не только размер минимально необходимых для хозяйственной деятельности оборотных средств, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь это отражается на себестоимости продукции и в конечном итоге на финансовых результатах предприятия. Все это обуславливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Эффективность использования оборотных активов характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Отдельные виды текущих активов предприятия имеют различную скорость оборота. Показатели оборачиваемости отражают структуру оборотных активов предприятия и зависят от их видов, запасов товарно-материальных - ценностей, дебиторской задолженности.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет предприятия.

Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период - год, полугодие, квартал (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

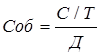

Средний срок оборотных активов в днях (Соб) исчисляется по формуле:

, (1.2.1)

, (1.2.1)

где ![]() - средняя за период величина оборотных средств;

- средняя за период величина оборотных средств;

![]() - выручка от реализации;

- выручка от реализации;

![]() - число дней в рассматриваемом периоде.

- число дней в рассматриваемом периоде.

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств.

Коэффициент оборачиваемости оборотных средств в оборотах (Ооб), исчисляется по формуле:

![]() , (1.2.2)

, (1.2.2)

Коэффициент оборачиваемости отражает число кругооборотов, совершаемых оборотными средствами предприятия. Он показывает величину реализованной (или товарной) продукции, приходящуюся на один рубль оборотных средств. Чем выше при данных условиях коэффициент оборачиваемости, тем лучше используются оборотные средства.

Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

· растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

· на тот же объем продукции требуется меньшая величина оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост коэффициента оборачиваемости, т.е. увеличение скорости оборотов, совершаемого оборотными средствами означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Анализ оборачиваемости оборотных активов включает анализ:

1) оборачиваемости активов предприятия;

2) оборачиваемости дебиторской задолженности;

3) оборачиваемости товарно-материальных запасов.

При этом главное внимание уделяется расчету и анализу изменений следующих показателей:

Немного больше по теме

Протестантская этика и дух капитализма

лет

назад в Западной Европе началась религиозная Реформация, которая стремительно

распространилась на многие страны. В итоге это полностью реформировало церковь,

а также преобразовало экономику и культуру всех стран, которые были затронуты.

В основе Реформации лежало стремление прогрессивной части церкви вернуться к

чистоте Слова Божьего от наносного человеческого, приобретен ...